利益

利益(りえき)とは、以下の2つの意味がある。

- 利すること。利得。得分。もうけ(儲け)。とく(得)。「利益を得る」

- ためになること。益になること。「公共の利益」(この意味の場合、利益を得るための活動を「営利(えいり)」という)

目次

1 概要

2 様々な利益

2.1 売上総利益

2.2 営業利益

2.2.1 EBITDA

2.2.2 事業利益

2.3 経常利益

2.4 NOPAT

2.5 純利益

2.6 包括利益

2.7 留保利益

2.8 限界利益

3 様々な利益率

3.1 粗利率

3.2 売上高営業利益率

3.3 総資産利益率

3.4 自己資本利益率

3.5 資本利益率の構成要素

4 法律における利益

5 脚注

5.1 注釈

5.2 出典

6 関連項目

概要

利益は、単純にいえば収入から支出を差し引いたもの、つまりキャッシュ・フローを指す。しかし、今日の企業会計においては、利益(損益)とキャッシュフローは別の概念である。

会計上の利益とは、収益から費用を差し引いたものである。逆に収益よりも費用のほうが多い場合、損失と呼ぶ。

利益とキャッシュ・フローを区別する主な理由は以下の二点にある。

掛けによる取引については、債権・債務の発生時点で損益を認識する必要がある。

設備投資について、減価償却を行う必要がある。

損益計算書においては、会社の状況を見るためにいくつかの段階に分けて利益を計算している。

様々な利益

売上総利益

売上総利益(うりあげそうりえき)[1]は、粗利益(あらりえき)または荒利益(あらりえき)とも呼ばれ、売上高から売上原価を差し引いたものである。企業の提供する商品・サービスの競争力を表す指標だといえる。

売上総利益=売上高 - 売上原価

卸売業や小売業であれば、変動費と売上原価は等しい。したがって売上総利益と限界利益も等しくなる。一方、たとえば製造業の場合であれば、「自社の人件費」「工場経費」といった「変動費に含まれないが売上原価に含まれる費用」がある。そのため、売上総利益は限界利益より低い値になる。

営業利益

営業利益(えいぎょうりえき)[2]は、事業利益(じぎょうりえき)、EBIT(イービット)[3]とも呼ばれ、売上総利益から販売費及び一般管理費を差し引いたものである。販売組織や本社運営の効率性を含めた、企業の本業での収益力を表す指標だといえる。

営業利益=売上総利益 - 販売費及び一般管理費

=(売上高 - 売上原価) - 販売費及び一般管理費

EBITDA

EBITDA[4](イービット・ディー・エー、イービットダー、エビータ)は、売上総利益から、販売費及び一般管理費のうち減価償却費以外を差し引いたものである。利払い前・税引き前・減価償却前・その他償却前利益、金利・税金・償却前利益などと翻訳されることがあるが、翻訳が定まっていないために「EBITDA」が用いられることが多い。

EBITDA = 売上総利益 - 販売費及び一般管理費のうち減価償却費以外

= (売上高 - 売上原価) - 販売費及び一般管理費のうち減価償却費以外

事業利益

事業利益(じぎょうりえき)は

- 営業利益の別名(前述)。

- 営業利益に受取利息、受取配当金、有価証券売却益などの営業外利益を加えたものである。この意味での事業利益から支払利息、有価証券売却損、有価証券評価損などの営業外費用を差し引くと経常利益となる。

事業利益=営業利益 + 営業外利益

=((売上高 - 売上原価) - 販売費及び一般管理費) + 営業外利益

総資産利益率(ROA)を算定する際に、通常、事業利益が分子として利用される。ROAの算定にあたり事業利益が利用される理由は、投資有価証券等を含む総資産を分母とした経営活動の指標である以上

- 財務活動からなる収益を含めることが望ましいこと

- 負債の調達費用である財務費用を差し引くと背理となること

という理由による。

経常利益

経常利益(けいじょうりえき)[5]は、営業利益に営業外収益(受取利息、受取配当金、有価証券売却益など)を加え、営業外費用(支払利息、有価証券売却損、有価証券評価損など)を差し引いたものである。

資金調達の巧拙を含めた、企業の経常的な採算性を表す指標であるといえる。

経常利益=営業利益 + 営業外収益 - 営業外費用

=((売上高 - 売上原価) - 販売費及び一般管理費) + 営業外収益 - 営業外費用

NOPAT

NOPAT(ノーパット)[6]は、税引き後営業利益(ぜいびきごえいぎょうりえき)などと翻訳され、営業利益から租税を差し引いたものである。

NOPAT = 営業利益 - 租税

= ((売上高 - 売上原価) - 販売費及び一般管理費) - 租税

純利益

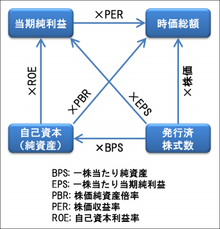

株式に関係する変数の関係

純利益(じゅんりえき)[7]は、経常利益に特別利益を加え、それから特別損失を差し引いたものである。当期純利益、最終利益とも呼ばれる。

純利益 = 経常利益 + 特別利益 - 特別損失

= [{(売上高 - 売上原価) - 販売費及び一般管理費} + 営業外収益 - 営業外費用] + 特別利益 - 特別損失

包括利益

包括利益(ほうかつりえき)[8]は、資本取引を除いた純資産の増加額から減少額を差し引いたものである。純利益にその他の包括利益を加減して求める。

包括利益=純資産の増加額 - 純資産の減少額

= 純利益 ± その他の包括利益

= [[{(売上高 - 売上原価) - 販売費及び一般管理費} + 営業外収益 - 営業外費用] + 特別利益 - 特別損失] ± その他の包括利益

留保利益

留保利益は、企業の営業活動により生じた過去の利益を会社内に留保したものをいう。会計上では利益剰余金のことである。

限界利益

限界利益(げんかいりえき)[9]は、貢献利益(こうけんりえき)とも呼ばれ、売上高一単位の変動からそれに対応する変動費を差し引いたものである。管理会計で用いる。

限界利益 = 売上高 - 変動費

様々な利益率

粗利率

粗利率(あらりりつ)は、売上高に対する売上総利益(粗利益)の比率である。

売上高営業利益率

売上高営業利益率(うりあげだかえいぎょうりえきりつ)は、売上高に対する営業利益の比率である。

総資産利益率

総資産利益率(そうしさんりえきりつ)は、総資産に対する利益の比率である。ROA[10]とも呼ばれる。総資産利益率を算定するにあたっては、利益として、営業利益、NOPAT、事業利益(営業利益に営業外利益を加えたもの)を用いるのが適切である。分母たる総資産が負債と自己資本との合計である以上、分子たる利益に負債の調達コストを反映させるのは二重計上となってしまうためである。

自己資本利益率

自己資本利益率(じこしほんりえきりつ)は、自己資本に対する利益の比率である。ROE[11]とも呼ばれる。この算定に当っては、分子として経常利益、純利益を用いるのが適切である。経常利益及び純利益は、負債の調達コストである財務費用を反映した指標だからである。

資本利益率の構成要素

資本利益率は、売上高利益率と資本回転率の積として表される。資本利益率は資本に対する利益の比率であり、売上高利益率は売上高に対する利益の比率であり、資本回転率は資本に対する売上高の比率である。例えば株主資本利益率(ROE)は、株主資本回転率と売上高当期純利益率に分解される。資本利益率は、資本市場での裁定取引のため、業種の差はそれほど顕著でない。一方で、売上高利益率と資本回転率は、業種により大きくその数値が相違する。例えば製造業は、流通業に比べて売上高利益率が高く資本回転率が低いが、その積である資本利益率においては両業種の数値はさして差がなくなるのである。

法律における利益

- 期限の利益

この節の加筆が望まれています。 |

- 現存利益

- 現に受けている限度の利益で、消費・滅失毀損の分を差し引いたもの。遊興に使われた分は含まれないが、生活費に使われた分は含まれる。

- 逸失利益

この節の加筆が望まれています。 |

- 反射的利益

- 法律が公益を保護している結果として生ずる間接的な利益のこと。

- 例:医師法の診療義務による、診療を拒まれないという利益、関税法の関税による、国内生産者の利益。

- (※反射的利益であっても相当の根拠・効果がある場合は、裁判所に法的利益であると認められる場合もある(判例:最小二昭33(オ)710)。つまり、反射的利益は法的利益と排他ではない。)

- 訴えの利益

この節の加筆が望まれています。 |

- 履行利益

- 有効な契約が履行され債権者が得たであろう利益のこと。

- 例:土地の売買で買主の売買契約が履行されて土地を買い入れ、他に転売して得たであろう利益など。

- 信頼利益

- 有効でない契約を有効であると信頼した者の利益のこと。

- 例:土地の売買契約を有効であると信じて、土地の調査に必要とした費用やその土地上に建てるつもりで買った建築材料の費用など。

脚注

注釈

出典

^ 英: gross operating profit

^ 英: net operating profit

^ 英: earnings before interest and tax

^ 英: earnings before interest, tax, depreciation, and amortization

^ 英: ordinary profit

^ 英: net operating profit after tax

^ 英: net profit

^ 英: comprehensive income

^ 英: marginal profit

^ 英: return on asset

^ 英: return on equity

関連項目

- 利潤

利己主義、利他主義

- 利益相反行為

- 利益団体

- 売上高利益率

- 資本回転率

- 公益